내가 투자할 분야

AI반도체

AI가 대두되고 있는 현재, 벌써 CES 2024에서부터 생성형 AI, 판별형 AI 등 인공지능을 활용한 제품이 각광받고, 차세대기술로 주목받고 있다.

AI는 인간을 대체할 수 있는 소프트웨어이기에 그만큼의 많은 연산이 필요하다. 연산이 필요하다고 하면, 고도의 반도체 기술(HW)이 필요하게 된다.

2024년 현재 AI를 활용한 상품이 많이 상용되고 있지는 않으나, 조만간 일반인들도 사용할 수 있는 제품(ex. 온디바이스 AI, 갤럭시 24 등)이 양산될 것으로 예상할 수 있으니 빠르게 이 기술에 대해 인정하고 발전될 상품을 눈여겨본다면 득이 된다고 판단했다.

정책 및 법안

- 인공지능과 접목된 산업은 인공지능이 아닌 해당 산업의 투자 금액으로 계상.

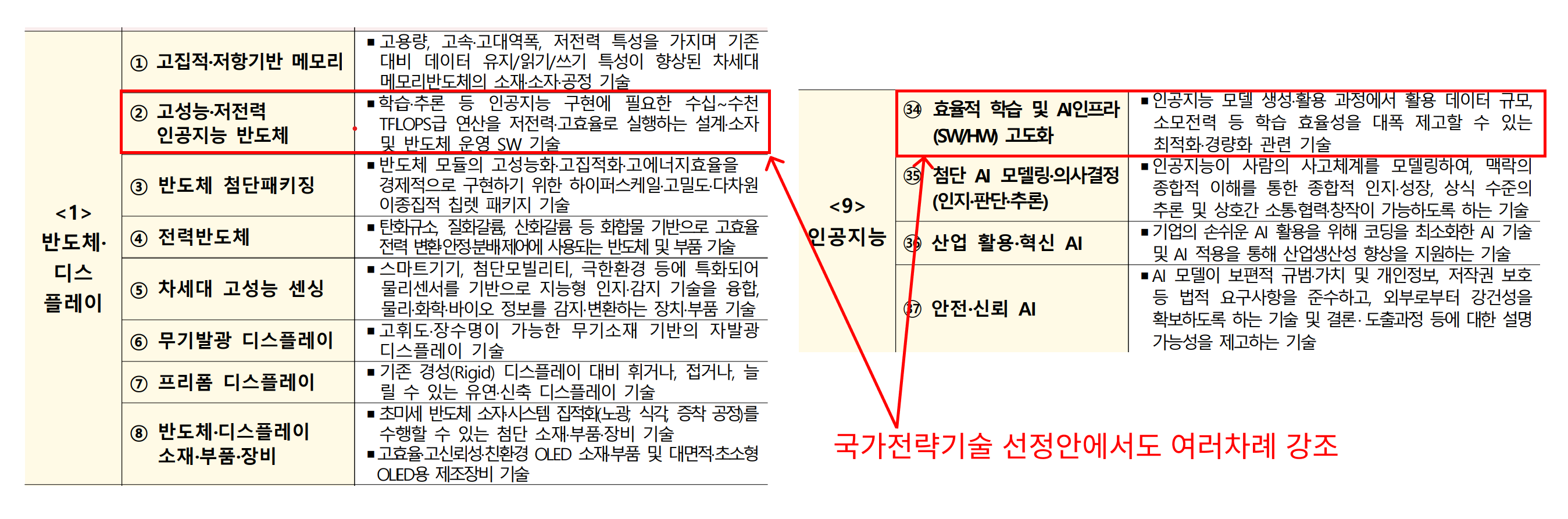

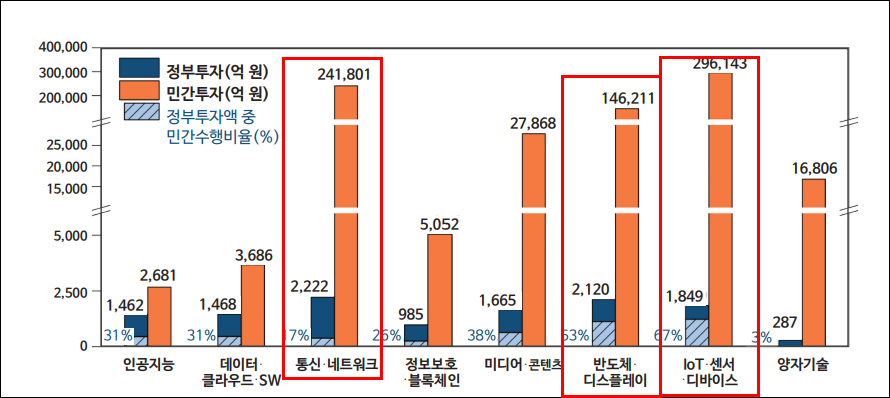

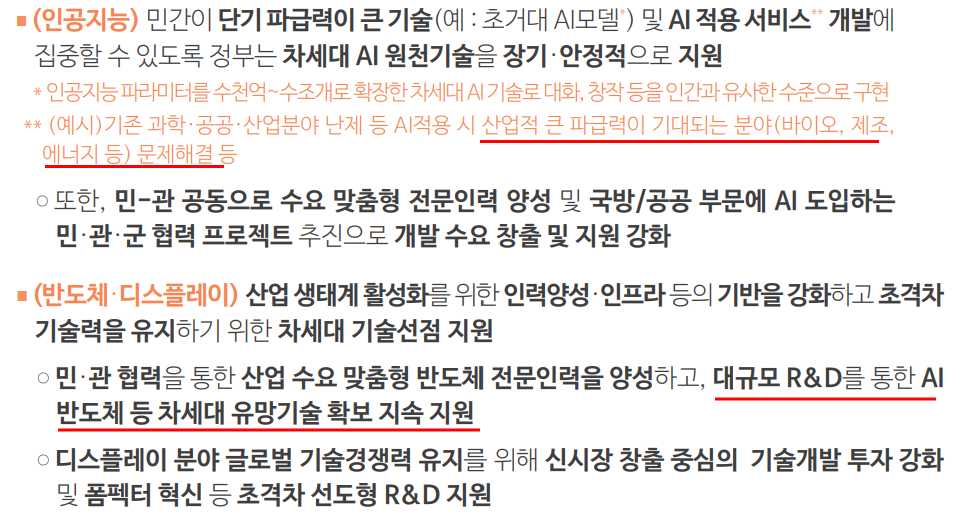

- 인공지능, 데이터 · 클라우드 · SW, 반도체 · 디스플레이, IoT · 센서 · 디바이스 산업군 모두 AI 반도체와 관련이 깊다고 생각할 수 있음. → 국가를 대표하는 기업이 진행하는 사업 & 각 산업군의 투자가 확대되는 산업 → AI 반도체 공부 필요!

https://economist.co.kr/article/view/ecn202304120053

韓 반도체 추락에 ‘K-칩스법’ 통과…여야 맞손

국가전략기술에 대한 세액공제율 상향 등의 내용을 포함한 조세특례제한법 개정안, 이른바 K-칩스법으로 불리는 이 법이 4월 11일 공포됐다. 법안에는

economist.co.kr

- 법안에는 기업이 투자를 단행하면 투자액의 일정 비율만큼 소득세·법인세에서 공제받는 투자세액공제 내용 포함

- 세액공제율은 대기업과 중견기업의 경우 현행 8%에서 15%로, 중소기업은 16%에서 25%로 각각 확대

- 반도체 강세 국가들... 자국 반도체 산업 보호 위해 지원 강화

- 국가 R&D 투자이외에도 민간 반도체 투자 확대 예상

https://www.digitalbizon.com/news/articleView.html?idxno=2334180

“AI 반도체”… 시장의 주요 이슈 - 디지털비즈온

[디지털비즈온 김맹근 기자] 미국의 반도체 육성 전략은 미국 반도체 기업은 부가가치가 높은 디자인 및 설계에 필요한 전자 설계 자동화 툴(Electronic Design Automation, EDA)과 핵심 지적재산권 (Core IP

www.digitalbizon.com

- 미국의 중국 AI반도체 수출 규제, 우회 수입경로까지 차단, 중국은 엔비디아 그래픽카드를 수입해서 분해하는 상황

- 메모리 반도체 시장의 삼성과 SK하이닉스가 수출 규제로 인한 손실이 우려

https://www.joongang.co.kr/article/25206733#home

美, AI반도체 자국 생산…中 'AI 세계1위' 1807조 프로젝트 시동 [AI전쟁 시즌2] | 중앙일보

1994년의 인터넷 혁명과 2008년 모바일 혁명을 모두 주도한 미국은 이번 ‘생성 AI 혁명’으로 제조·일자리·과학·국방의 혁신을 동시에 이루려 한다. 이미 정부 계약에서만 1조원 이상의 매출을

www.joongang.co.kr

- 미국의 AI 반도체 설계 업체들은 최근 미국 내 생산기지로 눈을 돌리고 있다. 특히 그로크와 텐스토렌트 같은 유망 업체들이 삼성 테일러 공장과 생산 계약을 발표하며 ‘대만 생산’에서 이탈

- AI로 탈석유 준비하는 UAE

- 중국 정부는 도시 인프라, 의료, 제조, 교통 등 산업 곳곳에 AI를 이미 적용

- 글로벌 AI 전쟁이 가속화 / AI 산업 중요성이 전세계적으로 대두

https://www.businesspost.co.kr/BP?command=article_view&num=338730

로이터 "삼성전자 AI반도체서 TSMC 제친다", 메모리-파운드리 시너지 주목

삼성전자가 시스템반도체 파운드리와 메모리반도체, 패키징 기술력을 모두 갖춰 TSMC와 인공지능 반도체 경쟁에서 앞서나갈 것이라는 로이터의 전망이 나왔다. <그래픽 비즈니스..

www.businesspost.co.kr

- 삼성전자가 D램과 낸드플래시 등 메모리반도체 분야에서 부동의 글로벌 1위 기업으로 자리잡고 있지만 파운드리 시장에서 점유율을 늘리는 데 고전하는 상황

- 인공지능 반도체에서 뛰어난 성능을 구현하기 위해 반도체 파운드리뿐 아니라 패키징 기술도 중요해지고 있음.

- 로이터는 TSMC가 반도체 패키징 기술의 선두주자에 해당하지만 시스템반도체 제조 기술밖에 확보하지 못했다는 약점 존재

- TSMC는 여러 종류의 반도체를 완전히 수직으로 쌓는 패키징 기술을 상용화하지 못 한 반면 삼성전자는 이를 구현할 수 있는 역량 有

- 삼성전자의 반도체 패키징 방식이 단가 측면에서 더 유리할 수 있다는 분석

관련 기업

삼성전자

펀더멘탈

- 매출액은 전년대비 하락

- 부채는 감소, 자본은 증가

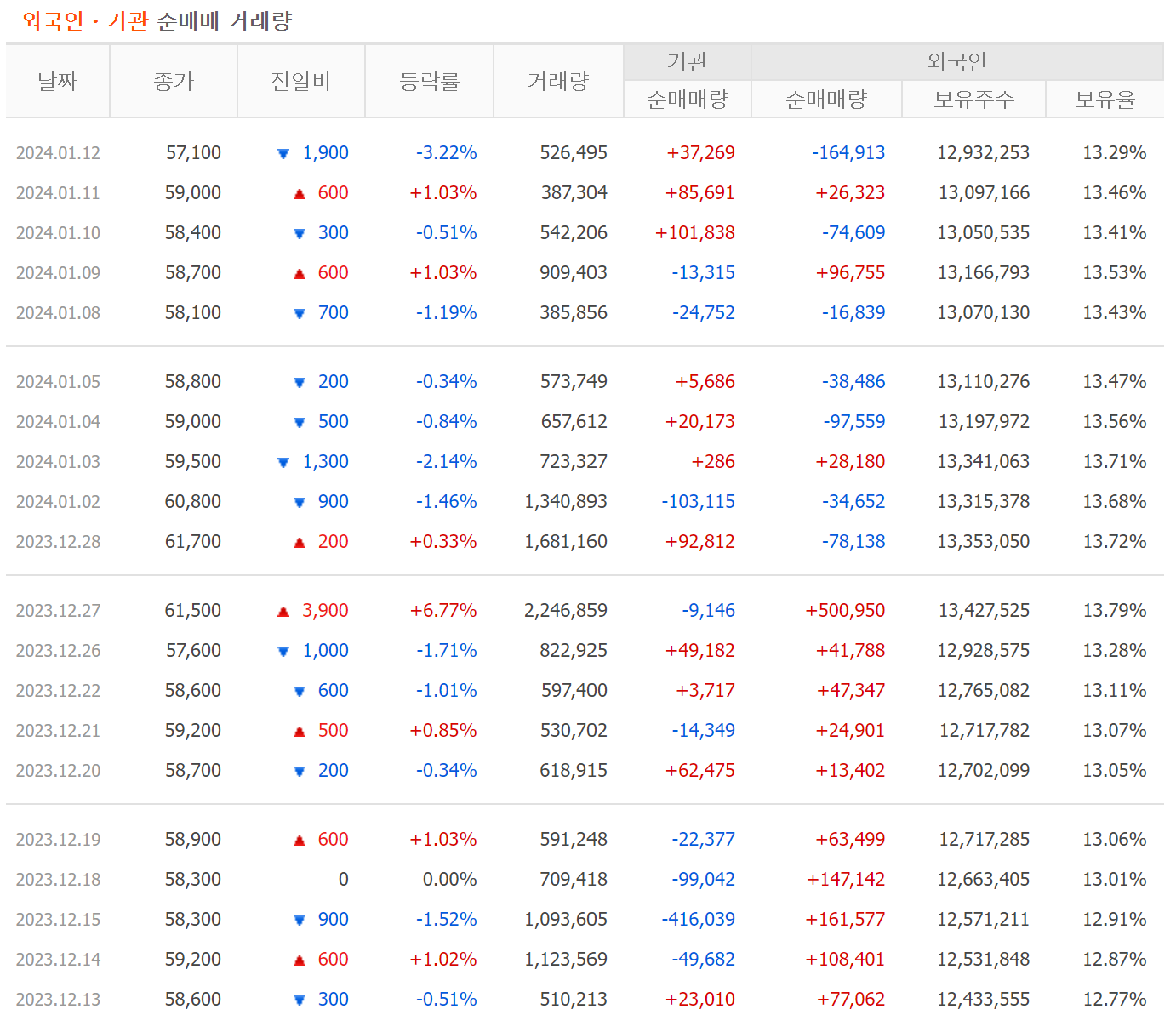

외국인ㆍ기관 거래량

- 기관은 최근 매도세, 외국인은 꾸준하게 보유율을 높여나가고 있음.

- 최근 80000원 근처까지 주가 상승 이후 하락에도 불구하고 외국인의 매수세가 강한 것을 볼 수 있음.

최근 이슈

- 상속세 납부 위한 삼성일가 세 모녀의 블록딜 통한 지분 매각

- 금년도 대형 M&A 구체 계획 예정 (레인보우로보틱스 등 투자 사례 및 미래 기술 확보 위한 벤처기업 M&A 계획중)

차트분석

- 일목균형표, 이평선 관점에서는 매수시점은 아님.

- 현재는 MACD와 OBV가 꺾이고 있어 하락세.

한미반도체

삼성전자의 반도체 패키징 공정의 핵심 장비 생산

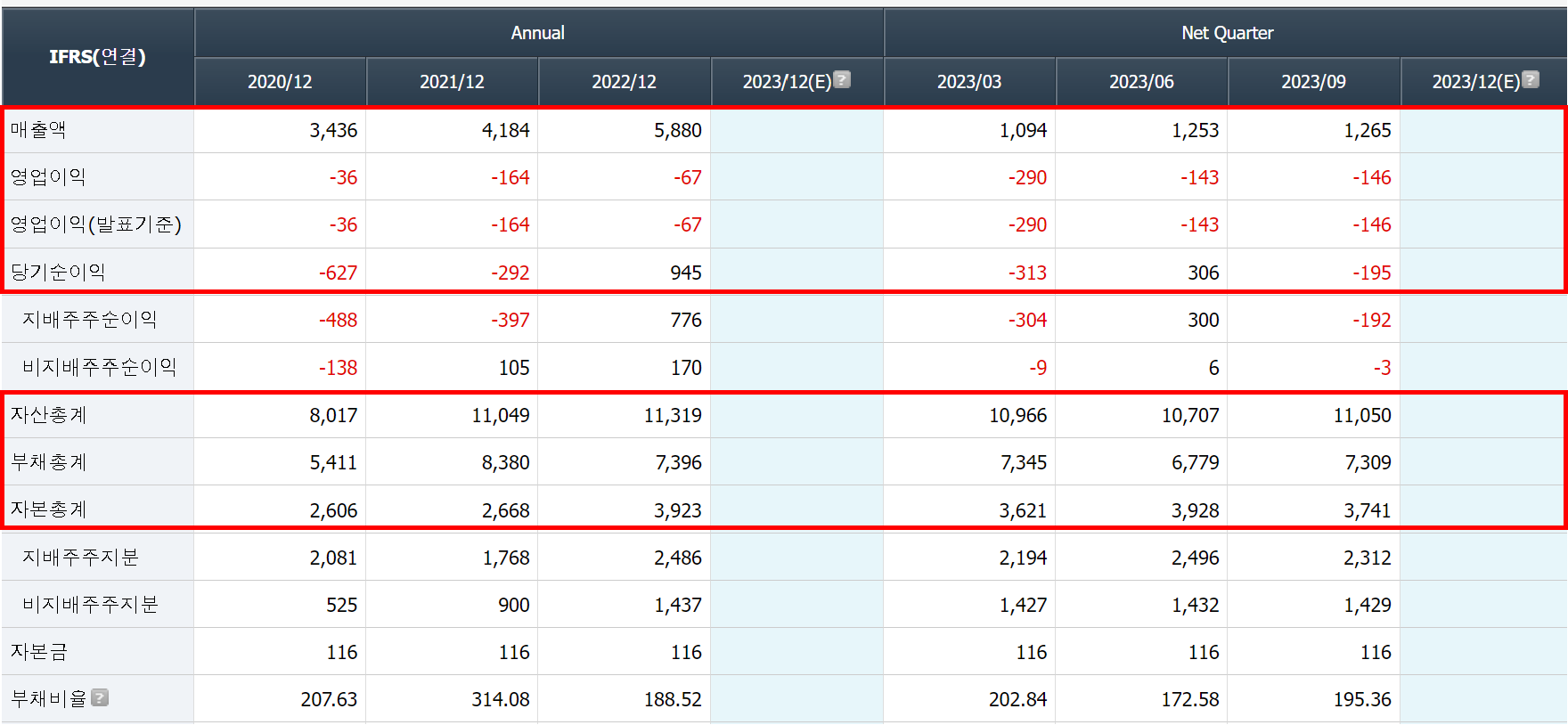

펀더멘탈

- 매출액은 금년도 하락 예상

- 당기순이익은 증가 예상

- 자본은 상승세

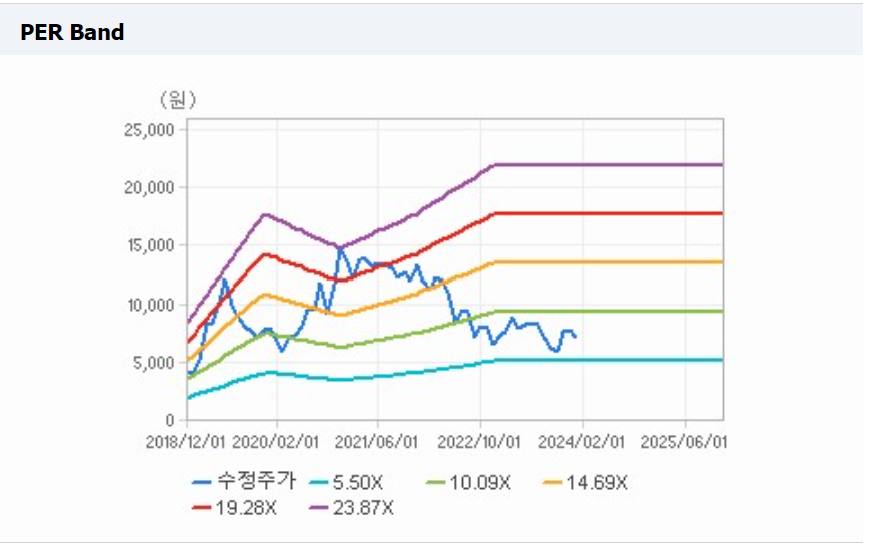

* PER이 업종 PER에 비해 높아 다소 고평가되어 있음.

외국인ㆍ기관 거래량

- 넓은 기간의 관점에서는 외국인 순매수량이 많음. 주가가 외국인 매수량에 따라 영향이 크다.

최근 이슈

- 삼성전자와 HBM 생산 공정에 필요한 TC 본더 장비를 독점적으로 공급하는 방안을 검토, 이는 대화형 인공지능(AI) ‘챗GPT’를 구현하는 HBM 생산에 필요한 핵심장비

- 2023년 3분기는 2022년 3분기보다 매출은 61.2%, 영업이익은 91%, 순이익은 62.1% 감소 / 2023년 2분기와 비교하면 매출은 36.4%, 영업이익은 74%, 순이익은 56.8% 감소

차트분석

- 이평선 관점에서는 애매한 정배열을 보이다가 최근 약간의 하락세에 의해 역배열로 전환되려고 하는 차트

- 볼린저 밴드 관점으로는 단기적으로는 상승할 것 같다.

- OBV는 높은 수준이지만 소폭으로 하향세고, MACD 또한 좋은 흐름은 아님.

→ 매수시점은 아니지만 일목균형표의 구름을 돌파한다면 적은 비중으로 매수해볼 수 있지 않을까

네패스

패키징 및 테스트의 반도체 사업과 반도체/디스플레이 제조에 사용되는 전자재료사업

국내 유일의 FO-PLP 패키징 기술 보유

펀더멘탈

- 매출액 꾸준히 성장, 당기순이익 작년 흑자 전환

- 부채비율은 높음. (195.36%, '23.09 기준)

* PER 경우 4~6 정도로 업종 PER (25~27)에 비하면 매우 낮은 편.

외국인ㆍ기관 거래량

- 최근 외국인 매수량이 늘어나 보유율이 늘어나긴 했으나 작년(9~10%)에 비해 보유율이 감소함.

최근 이슈

- 삼성전자가 인공지능(AI) 반도체 제조에 '팬아웃 패널레벨패키지(FO-PLP)' 적용을 추진 ('23.11)

- 네패스그룹이 전사적으로 투자를 집중하며 육성한 첨단 패키징 공법 FO-PLP(팬아웃 패널레벨패키지) 기술이 양산진입에 실패하면서 FO-PLP 양산을 위해 설립된 계열사 '네패스라웨'의 기업공개(IPO) 일정도 기약이 없어졌다. ('23.11)

' 네패스의 실적 부진으로 재무 건정성이 위태하다고 판단되고 있으나, FOPLP 기술을 보유하고 있으며, 앞으로 AI 반도체에 적용될 FOPLP 기술이기에 주가 상승에 기대를 걸어볼 수도 있겠음. + 작년 흑자 전환

차트 분석

- 최근 상승하다가 하락 추세로 전환되려고 하는 움직임 - OBV, MACD, 주가 모두 꺾임.

- 매수시점은 12월 10일 전후로 와사비선이 당근선을 넘으려고 할때 그리고 일목균형표의 구름을 넘어섰을 때.

LB세미콘

반도체 후공정(OSAT)전문 기업, 반도체 후공정 및 테스트 기술 보유 多

펀더멘탈

- 22년도까지 매출액, 당기순이익이 증가하고 있었으나 23년은 얼어붙은 반도체 시장때문에 당기순이익은 적자 전환 가능성이 높고 매출액도 줄어들 것으로 예상된다.

- 23년 사업보고서가 3월 내에 공개가 된다면 해당 시기에 단기적으로 하락할 수 있음.

- PER Band 상 저평가, 현재 PER 7.18 / 업계 PER 19.9 / KOSDAQ 평균 PER 40.92

- 최근 20일 기관은 매도세가 강하고 외국인은 매수세가 강함.

- 최근 3개월 외국인 매수량 > 매도량

최근 이슈

- 배터리 양극재 재생 업체 진성리텍을 인수해 사명을 LB리텍으로 바꾸고 배터리 재생 시장에 진출 ('23.08)

- LB루셈, 삼성전자 8세대 D램 장비 발주 ('23.06)

차트 분석

- 와사비선과 당근선 최근 데드크로스 발생

- OBV, MACD 모두 꺾여 내려가고 있음.

- 3월 사업보고서에 따라 더 하락할 수 있기 때문에 3월까지는 매수는 위험해보임.

국내 메모리반도체 수준은 매우 높지만 반도체 후공정인 패키징&테스트(OSAT) 기술이 비교적 약한 편으로 보인다. 국가에서는 27년까지 후공정에 대한 기술력에 대폭 투자 예정 → 하나마이크론, SFA반도체, 네패스, LB세미콘의 행보 주목, 추가 공부. (23년에는 반도체 섹터의 약세로 실적이 좋지 않았음.)

'경제 > 주식코칭클래스 과제' 카테고리의 다른 글

| 1월 3주차 스터디 과제 (0) | 2024.01.21 |

|---|---|

| 1월 2주차 스터디 과제 (1) | 2024.01.14 |

| 1월 1주차 스터디 과제 (0) | 2024.01.07 |

| 12월 5주차 스터디 과제 (0) | 2023.12.30 |

| 4주차 과제 (삼성바이오로직스) (0) | 2023.12.30 |